手机版

手机版|

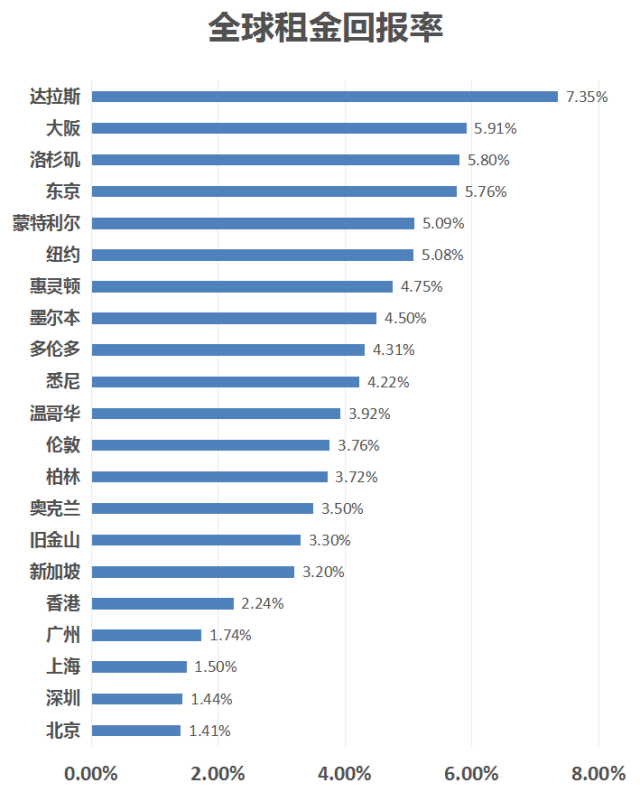

当前市场普遍认为,中国租金收益率太低,且租金上涨乏力。但有研究报告称,1.5%的租金收益率若加上潜在通胀,和国外水平几乎一样;参考纽约经验,考虑到产业结构升级,一线城市未来租金将快速上涨,涨幅超过房价。 1 当前租金收益率,其实并不低 有人曾拿北上广深的租金回报率跟国际大都市进行了对比,然后得出了这样的结论:中国租金收益率太低,一线城市大多只有1.5%,且租金上涨乏力,涨幅持续低于房价涨幅。

然而我们想指出的是,1.5%的租金收益率并不低,若加上潜在通胀,和国外水平几乎一样;可比口径下,中国租金回报率1.5%等同于国际的3.5%。 首先需要弄清租金回报率的真实含义,租金回报率是名义租金除以名义房价,因此得到的是实际回报率,而可比口径的名义租金收益率=实际租金收益率+潜在通胀。 因此按中国一线城市租金回报率的1.5%加上2.0%的通胀,和国外例如英国3.2%的租金回报率加上0.6%的通胀后的回报水平几乎一样。

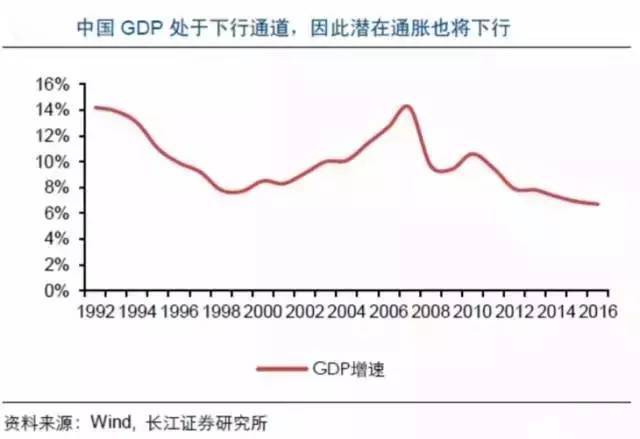

2 一二线城市租金回报率将会提升 未来一线的实际租金回报率需要提升,因为潜在通胀处在下行通道。

原因在于GDP的增速在逐步下行,这样也就不会产生过高的CPI,如果考虑下降到和发达国家差不多的水平,假设潜在通胀能降到1~2%的水平,这样的可比口径收益率就显得较低,因此有赖于租金收益率恢复到新的合理水平。

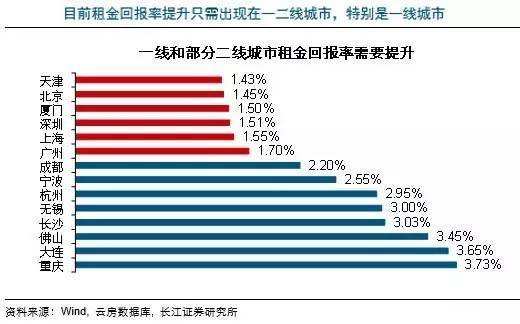

而目前租金回报率提升只需出现在一二线城市,特别是一线城市。因为租金回报率在大部分二线和三线城市已经达到3%~4%的水平,所以不需要提升,需要提升的就是一线和某些二线城市的租金回报率。

3 租金涨幅将超过房价 前面提到一二线,尤其是一线城市未来的租金回报率因为通胀下行需要提升,而一二线城市租金回报率提升的核心在于高收入人口的流入,而高收入人口流入的核心在于产业结构调整。 租金与房价的背离只是暂时的 纵观中国经济现在的状况,目前一线城市的旧行业包括劳动密集型等重工业在外迁,而新的行业包括高端制造业、高端服务行业这些企业在蓬勃崛起。 由于新产业形成的速度在初期并不会比旧产业迁出的速度快,就带来了一线城市人口净流出,导致租房需求的减少,因此租金短期下降。而考虑旧产业并不多,因此这一进程预计会在2~3年内结束。

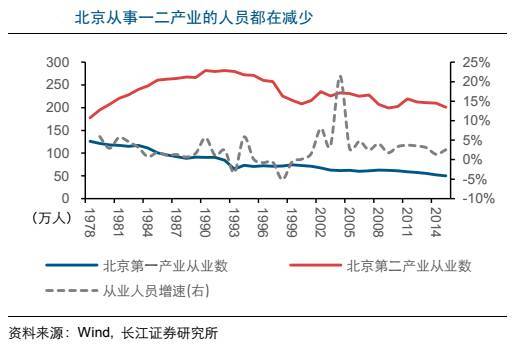

产业结构调整间接拉升租金水平 在经济转型期间,一线城市的第三产业结构调整才刚刚开始,表现为新兴第三产业在崛起,传统第三产业在萎缩。目前北京新兴高附加值第三产业的代表金融从业人员和互联网从业人员无论是数量还是平均工资都处在上升通道。

新产业形成所带动的劳动力收入将大幅超过旧产业,由于租金和平均收入更挂钩(房价和边际收入更挂钩),使得这种平均购买力提升、而非边际购买力能够带动租金上行。当一二线城市第三产业的结构性矛盾解决,收入上涨之后,未来租金价格上涨幅度可能超过房价,体现为租金收益率的上行。

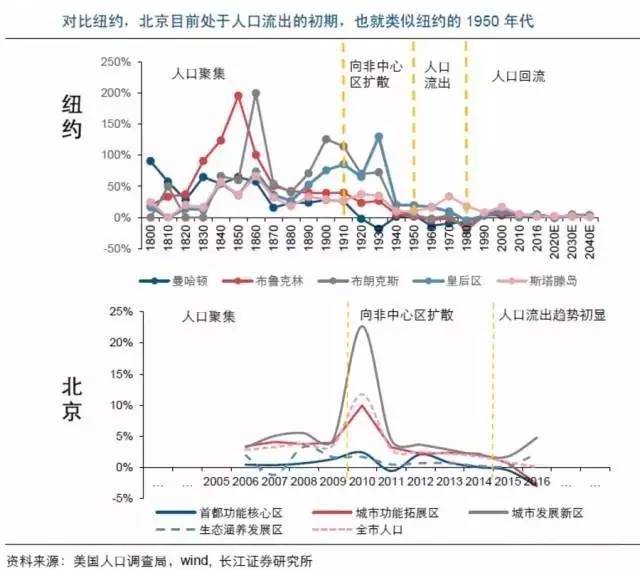

4 中国一线城市将复制纽约经验 我们对比美国第一大城市纽约,其在1988年租金收益率见底,之后进入重新回升态势,从产业结构上能够看到开始从制造业过渡到以房地产、金融、科技产业为主的城市,同时,纽约人口也从80年代的人口净流出变为90年代的人口净流入,带动租金上涨幅度超过房价。 以北京,上海为代表的一线城市类似于20世纪50年代的纽约,且更具潜力,预计随着第三产业比重的加大,以及非首都核心功能的疏解,租金和收入都将持续上升,租金回报率也将回归至合理水平: 对比纽约,北京目前处于逆城市化产业外迁导致人口流出的初期,也就类似纽约的1950年代。因为纽约和北京人口流动路径存在相似之处,既然现在北京处在人口流出的初期,那下一步必然是产业结构的调整和升级,新旧产业的替代会伴随人口的流入,带来租金的上修,也就对标纽约的1980 年之后。

报告称,一线城市以工业化进程最快的北京为例,对比数据发现,无论是房价增速还是租金增速,现在的北京都比纽约更有潜力: 一是因为北京的产业结构调整才刚开始,收入结构调整也还没到位;

二是因为北京的城市化进程发展比纽约晚40 年左右,纽约已经在80 年代就已完成工业化。

与纽约相比,北京作为世界城市的产业基础还未形成,产业转型仍然在进行中,甚至还有很长的路要走。 从长期来看,第三产业比重还将加大,第二产业质量要提升,疏解非首都核心功能及相关产业要不断加强,这些都会带动租金和收入的进一步上升,使租金回报率回归到一个合理水平。 |