发布时间: 浏览: 次 作者:诸建芳

事项

2017年3月14-15日,美联储召开为期两天的货币政策会议。本次会议宣布加息25个基点,将联邦基金利率由0.5%~0.75%上调到0.75%~1%。决议公布后,美元汇率下挫,美债收益率跳水,黄金、美股涨。

评论:

本次会议加息25bp,相比市场预期更加鸽派,我们维持年内加息两次的判断。

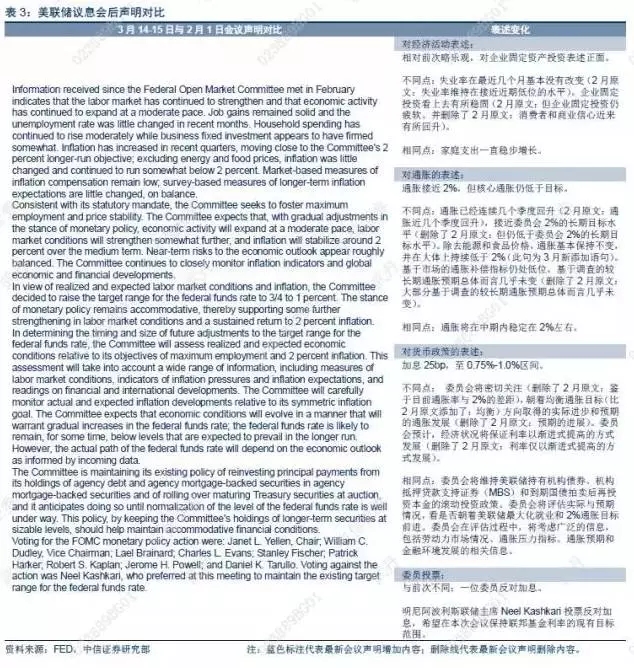

美联储3月会议如期加息25bp,会后声明相对鸽派。美联储3月会议上调基准利率25bp,符合市场一致预期;但无论从点阵图、耶伦讲话来看,相比市场担心的美联储年内加息节奏大幅上调来看,本次会议声明释放的信号相对鸽派。

3月会议相比前次会议的变化体现在:①会后声明对通胀的表述相对市场预期更加鸽派,尽管通胀接近2%目标,但仍认为核心通胀低于目标,中期通胀预期稳定;②耶伦讲话表示缩表尚未到来,加息仍将是渐进的,并强调不要过度解读声明中删除的“仅仅”循序渐进加息的措辞变化;③经济预测中没有上调2017-2019年实际GDP增速,仅小幅上调2017年的核心PCE物价0.1个点,今明两年利率路径的预测中值相比此前预测未变;④点阵图反映的年内加息三次的委员由6人增加至9人,但是2017-2019年加权利率预测中值基本未变(分别为1.4%,2.3%和2.7%)。相比市场此前担心美联储会通过上调经济增速、通胀预期来强化未来加息节奏来看,本次会议的措辞变化并没有显著改变美联储未来1-2年的加息节奏预期,一定程度上缓解了市场对美联储加快紧缩的担忧。

我们维持美联储年内加息两次的判断。考虑到核心通胀相对平稳(未显著高于2.5%)以及未来特朗普刺激政策的不确定性,我们仍维持美联储年内加息两次的判断。近来资本市场反应相对平静,原因在于虽然3月加息概率升高,但是市场对年内加息次数没有显著上调。市场对未来加息路径的分歧将加大资产价格的波动性。

未来美联储是否在加息节奏上继续保持相对鸽派?短期来看,通胀因素是影响美联储加息节奏的关键变量。我们认为,美联储3月会议前态度转鹰的原因主要来自两方面:海外风险消退和特朗普政策的预期调整。自2月14日美联储主席耶伦在国会发表半年度货币政策证词以来,美联储多位委员不断向市场释放货币紧缩的鹰派信号。我们认为,在美国经济数据没有显著超预期的背景下,海外风险因素的消退以及对特朗普刺激政策推出的预期调整是美联储当下货币政策态度转鹰的主因。2014年以来,美国经济一直延续温和扩张的趋势,劳动力市场逐步接近充分就业、通胀温和抬升,美联储此前缺乏加息的迫切性,但进入2017年,海外经济(欧洲、中国等)回暖、油价企稳,这些之前制约美联储加息的下行风险正在消退。在美国经济进入扩张后周期时,美联储需要提前应对任何刺激政策可能对经济尤其通胀产生的影响。美联储针对特朗普财政刺激的预期调整也为之后经济出现问题时预留更多政策空间。如果未来美国国内基本面(尤其是通胀)因海外因素或特朗普政策的反复而出现下行,美联储则有可能改变此前鹰派的紧缩立场。

预计美元指数短期(Q2-Q3)有上行空间,但Q3之后转弱。考虑到目前市场尚未充分计入2017年加息3次的可能性,以及3-9月间欧洲大选的不确定性,我们预计短期美元仍有上行空间。但Q3之后,欧洲大选可能有惊无险,市场的焦点将转向欧央行何时退出宽松政策(Tapering),欧美货币政策分化的收窄将提振欧元汇率,而美元指数可能因此转弱。欧美货币政策分化的最大值已经过去,美元指数总体上行空间不大。全球经济周期同步上行,新兴市场风险逐渐释放,其资本大规模流出的压力相对缓解。

未来中长周期内判断美联储货币紧缩的节奏、全球资本流动以及资产配置可关注哪些变量?2016年下半年以来全球经济周期出现了金融危机以来少有的同步上行期。经济周期的同步也将最终影响到各国货币政策预期逐渐趋同。全球经济周期能否继续保持同步?资本是否继续逃离新兴市场?我们认为,在中长周期上,可关注以下变量:

√ 外部:美国经济扩张的贸易溢出效应是否在特朗普贸易保护主义下减弱。若全球周期同步复苏,美联储即使进一步加息,由于其他经济体风险因素消除,绝对正利差可能使得资金流入非美经济体,而美元指数可能走弱。

√ 内部:美国劳动生产率回升的可持续性。特朗普财政刺激政策究竟能多大程度的提升劳动生产率尚不明确,但我们分以下几种情形讨论未来美国劳动生产率的可能变化趋势对通胀以及大类资产配置的影响:①结构性因素导致美国劳动生产率继续下滑:美联储可能比市场预期更快更早地收紧货币政策,不过长期经济增速的下移也意味着美联储最终较低的加息幅度;债券市场短端收益率的上行快于长端,收益率曲线更平坦,这将相对不利于股票市场和信用债。②周期性因素回暖带来美国劳动生产率上升:美国劳动生产率的周期性回升意味着实际薪资增长加快,长期通胀率将有望保持在相对低位;美联储加息则可能以更为缓慢的节奏进行,只是生产率带来潜在增速的提升意味着美联储最终较高的加息幅度。债券收益率曲线将更陡峭化上移,信用债利差可能收窄。美国企业盈利增长一定程度上能缓解当前美股高估值压力,相对宽松的流动性环境也有进一步维持的基础,美股市场有可能进一步上涨。