事件:

2017年1月新增人民币贷款2.03万亿,前值1.04万亿,市场预期2.4万亿,我们的预测值为2.8万亿。1月新增社会融资规模3.74万亿,前值1.63万亿,市场预期3万亿,我们的预测值为3.8万亿。1月M1同比14.5%,前值21.4%,市场预期20.2%,我们的预测值为15%。1月M2同比11.3%,前值11.3%,市场预期11.3%,我们的预测值为11%。

评论:

1、信贷投放节奏接近历史平均水平

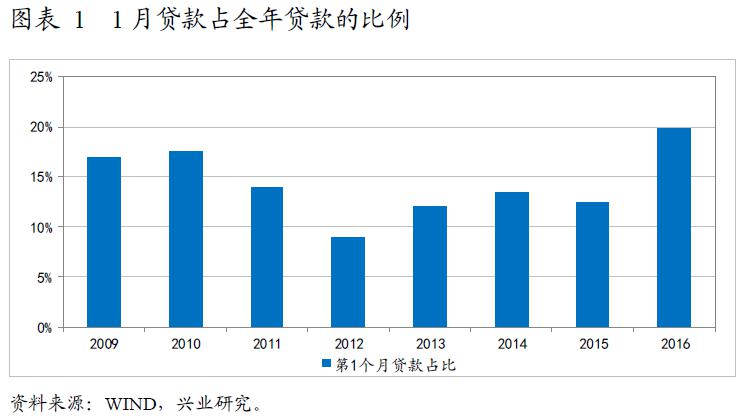

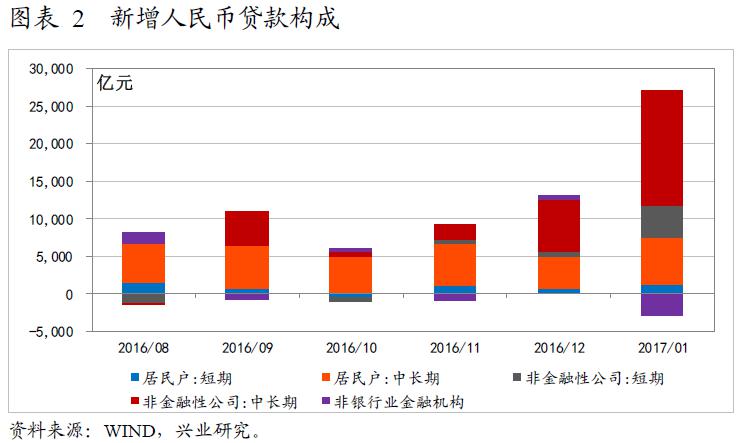

2017年1月新增人民币贷款2.03万亿,较上月的1.04万亿提高近1万亿元。出于“早投放、早收益”的考虑,考虑,每年年初的信贷投放节奏往往较快。自2009年至2016年,1月新增人民币贷款占全年贷款的比例平均为14%。按照2017年全年新增贷款14万亿、且1月贷款占比接近历史均值历史均值估算,1月贷款规模大约在2万亿左右,十分接近实际规模。这说明,银行的信贷投放节奏仍然有序。

其中,1月新增企业中长期贷款达到1.52万亿,较上月的6954亿大幅提高8246亿元。由于年底信贷额度偏少,2016年底部分项目的融资需求延迟至2017年初释放,导致企业中长期贷款规模显著增长。

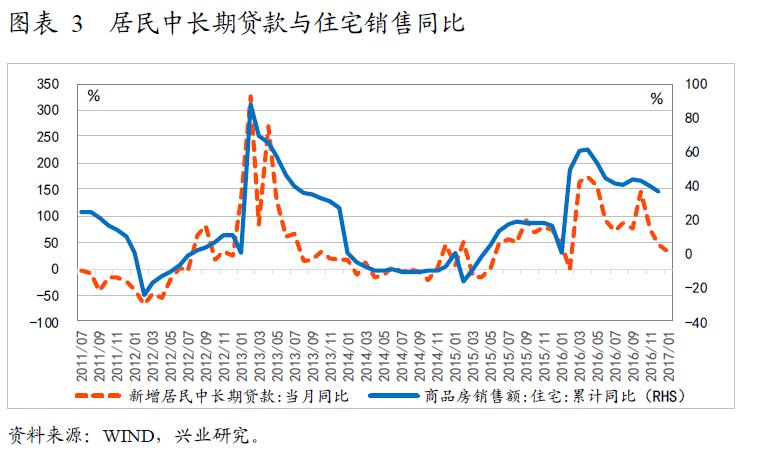

而居民中长期贷款继续走高至6293亿元,较上月的4217亿元提高约2000亿元。尽管居民中长期贷款的绝对规模有所增长,但同比增速已随住宅销售同比增速而放缓。

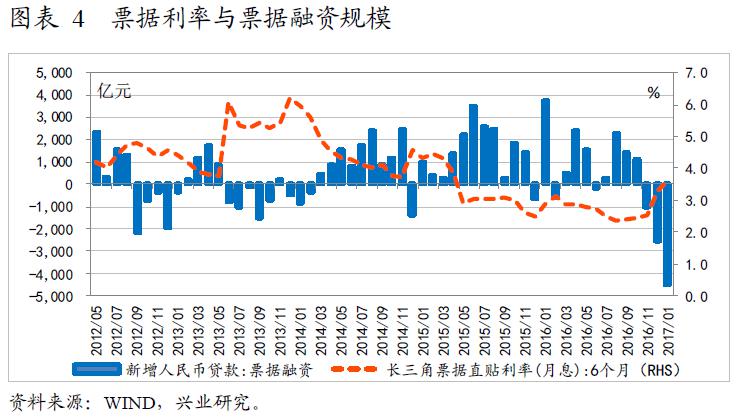

1月票据利率继续走高,使新增票据融资规模大幅萎缩4521亿元。此外,为实现信贷规模合理增长,银行可能通过压缩票据融资规模调节信贷投放总量。

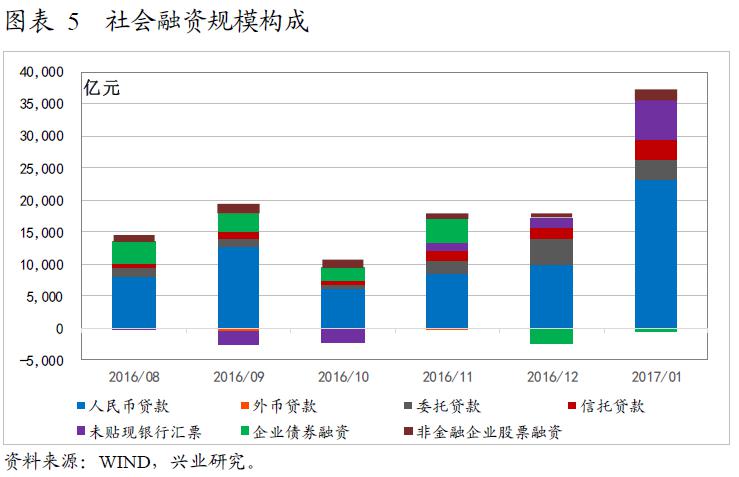

2、社会融资规模创新高

1月新增社会融资规模3.74万亿,较上月的1.63万亿大幅提高2.11万亿,创下历史新高。除贷款投放较高外,表外融资规模的扩张也是社会融资规模创新高的重要原因。

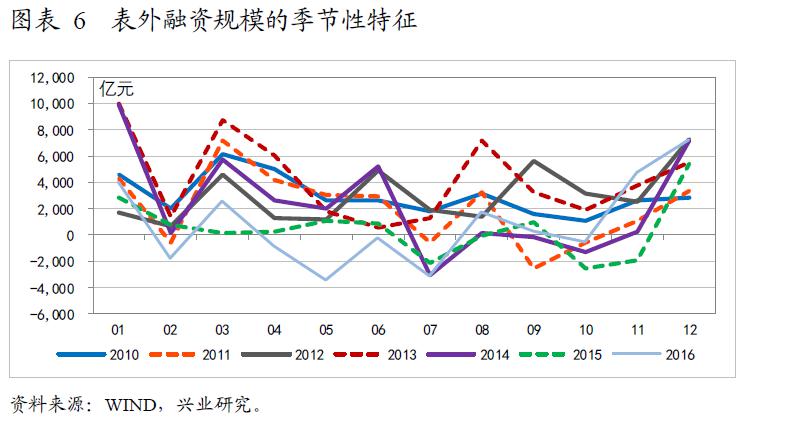

2017年1月,包含委托贷款、信托贷款和未贴现银行汇票在内的表外融资规模达到1.24万亿,创下历史新高。1月表外融资达到历史高位的原因包括两个方面。一方面,表外融资具有一定的季节性特征,1月的表外融资规模往往较高。另一方面,央行引导信贷合理增长,可能使部分贷款需求转向表外。

此外,1月企业债发行利率上升至6.14%,较上月的5.54%上升60bp。企业债发行利率的走高,导致1月企业新增债券融资规模萎缩539亿元。

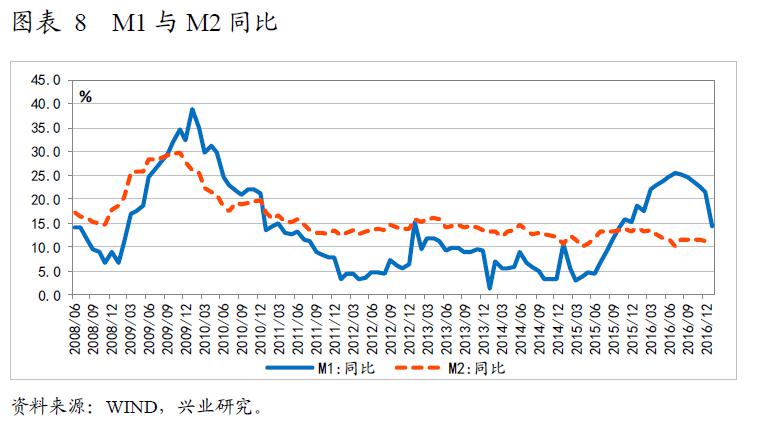

3、春节因素影响货币增速

1月M1同比14.5%,较上月大幅回落6.9%。M2同比11.3%,与上月持平。春节因素是主导1月货币增速变化的主要力量。

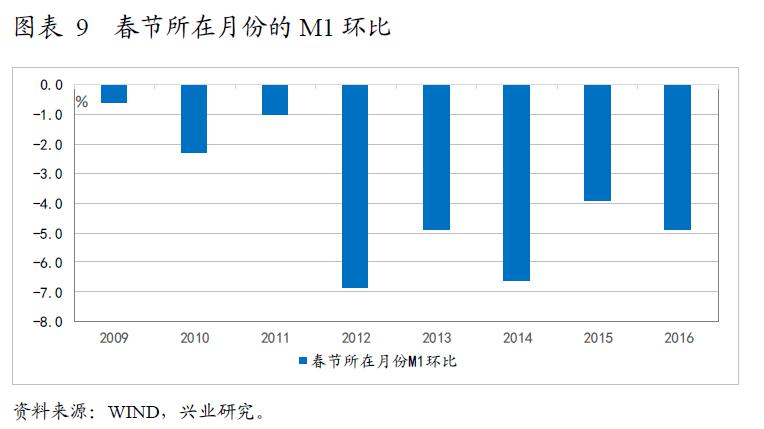

从M1的角度来看,历史数据显示,春节所在月份的M1环比往往为负。2017年春节出现于1月,而2016年春节出现于2月。春节的错位使2017年1月M1同比大幅回落。然而,由于2016年同期基数偏低,2月M1同比有望反弹。

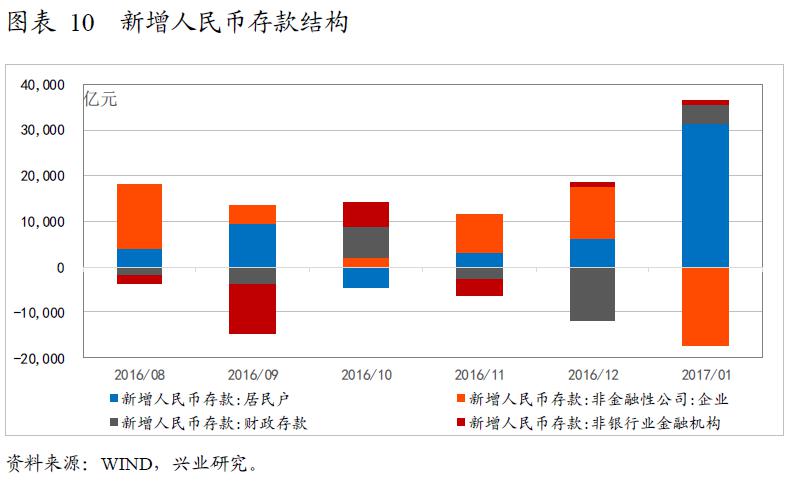

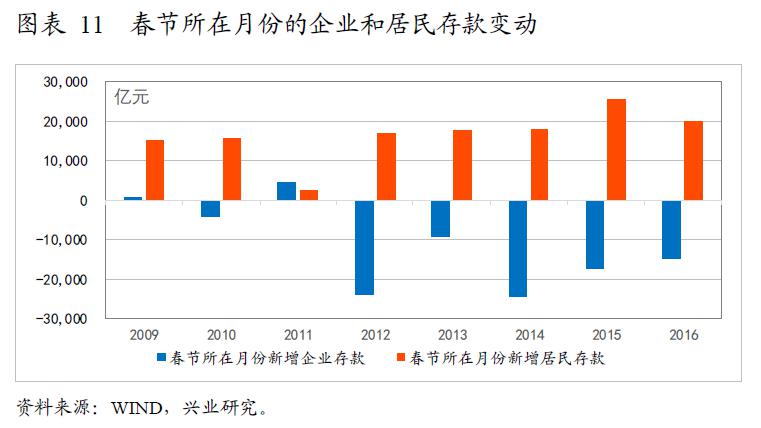

从M2的角度来看,1月居民存款大幅增长3.1万亿,而企业存款下降约1.7万亿。历史数据表明,春节所在月份通常会出现企业存款萎缩,而居民存款显著增加的情况。然而,2012年至2016年春节所在月份的新增居民存款规模平均约2万亿元。2017年1月新增居民存款规模大幅超出了季节性水平,导致1月M2同比增速高于预期。考虑到去年同期基数略低,2月M2同比或将有所提高。

(作者鲁政委兴业银行首席经济学家、兴业研究副总裁、华福证券首席经济学家)

免责声明:本文内容仅供参考,不代表央视网观点,对任何因直接或间接使用本文涉及的信息和内容或者据此进行投资所造成的一切后果或损失,央视网不承担任何法律责任。